Untuk lebih jelasnya mengenai PPh 21, cara menghitung PPh 21, objek pajak PPh 21, dan tarif PPh 21 bisa disimak di artikel ini.

PPh pasal 21 atau PPh 21 adalah pemotongan atas penghasilan yang dibayarkan kepada orang pribadi sehubungan dengan pekerjaan, jabatan, jasa, dan kegiatan.

Jadi, PPh 21 adalah pajak penghasilan di mana penghasilan tersebut dikenakan tarif progresif. Cara menghitung PPh 21 adalah penghasilan neto dikurangai PTKP (Penghasilan Tidak Kena Pajak), lalu dikalikan dengan tarif progresifnya.

Mengacu Peraturan Direktur Jenderal Pajak Nomor: PER-32/PJ/2016, batas penghasilan yang dikenakan pajak adalah di atas Rp 4,5 juta per bulan atau lebih dari Rp 54 juta setahun. Hal ini berlaku untuk karyawan tetap maupun karyawan tidak tetap.

Sedangkan bagi tenaga kerja lepas (pekerja bebas) yang menerima imbalan tidak bersifat berkesinambungan, batas penghasilan yang dikenakan pajak (PPh 21) adalah lebih dari Rp 450 ribu sehari atau di atas Rp 4,5 juta sebulan.

Tarif PPh 21 bagi pekerja lepas ini sebesar 50% dari jumlah penghasilan bruto.

Objek pajak PPh 21

Dirangkum dari laman KPPN Kotabumi Lampung Utara, objek pajak untuk PPh 21 adalah:

- Penghasilan tetap dan teratur setiap bulan yang diterima oleh pegawai seperti gaji dan tunjangan.

- Penghasilan tidak tetap dan tidak teratur yang diterima oleh pegawai, bukan pegawai, dan peserta kegiatan, seperti honor kegiatan, honor narasumber, dan sebagainya.

Sementara itu, pengecualian PPh 21 adalah:

- Pembayaran kepada wajib pajak yang memiliki dan menyerahkan fotokopi Surat Keterangan

- Pembayaran penghasilan kepada rekanan pemerintah yang dapat menyerahkan FC SKB pot/put PPh berdasarkan ketentuan mengenai tata cara pengajuan permohonan pembebasan dari pot/put PPh

- Pembayaran dengan mekanisme Uang Persediaan sehubungan dengan pekerjaan, jasa, atau kegiatan, dengan nama dan dalam bentuk apa pun yang dibayarkan kepada rekanan pemerintah yang dilakukan melalui Pihak Lain dalam Sistem Informasi Pengadaan yang telah dipungut PPh 22 oleh pihak lain.

Tarif PPh 21

Tarif PPh 21 antara lain:

- Tarif pasal 17 UU PPh x Dasar Pengenaan PPh (untuk PPh tidak bersifat final)

- Tarif final x Jumlah Bruto (untuk PPh bersifat final)

Lapisan penghasilan kena pajak PPh 21

Lapisan penghasilan kena pajak PPh 21 dan tarifnya antara lain:

- Sampai dengan Rp 60 juta tarifnya 5%

- Di atas Rp 60 juta sampai Rp 250 juta tarifnya 15%

- Di atas Rp 250 juta sampai Rp 500 juta tarifnya 25%

- Di atas Rp 500 juta sampai Rp 5 miliar tarifnya 30%

- Di atas Rp 5 miliar tarifnya 35%

Jika penerima penghasilan tidak memiliki NPWP, maka dikenakan tarif lebih tinggi 20% dari tarif normal.

Cara menghitung pajak PPh 21 karyawan

Cara menghitung pajak PPh 21 karyawan adalah sebagai berikut:

(Gaji, tunjangan, premi asuransi dibayar pemberi kerja) – (biaya jabatan (5% dari penghasilan bruto maksimal Rp 6 juta per tahun atau Rp 500 ribu per bulan) + iuran pensiun, THT/JHT yang dibayar sendiri)

Hasilnya penghasilan netor setahun atau disetahunkan – PTKP = Penghasilan kena pajak dikalikan tarif PPh 21.

Perlu diketahui bahwa biaya jabatan ini dikenakan terhadap semua karyawan tanpa mempertimbangkan tingkatan jabatan karyawan tersebut.

Jadi, semua karyawan apapun jabatan dan tingkatannya akan dikenakan biaya jabatan.

Contoh perhitungan PPh 21:

Linda adalah karyawati lajang pada perusahaan ABC. Linda menerima gaji Rp 5.000.000 per bulan.

Perusahaan tempat Linda bekerja mengikuti program pensiun dan BPJS Kesehatan. Perusahaan membayarkan iuran pensiun dari BPJS Ketenagakerjaan sebesar 1% dari perhitungan gaji, yakni senilai Rp 50.000 per bulan.

Di samping itu perusahaan membayarkan iuran Jaminan Hari Tua (JHT) karyawannya setiap bulan sebesar 3,70% dari gaji, sedangkan Linda membayar iuran (JHT) setiap bulan sebesar 2,00% dari gaji.

Premi Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JK) dibayar oleh pemberi kerja dengan jumlah masing-masing sebesar 0,24% dan 0,3% dari gaji.

Pada bulan April 2021, Linda menerima insentif sebesar Rp 1 juta.

Nah, cara menghitung PPh 21 karyawan tetap adalah sebagai berikut:

- Gaji: Rp 5.000.000

- Insentif: Rp 1.000.000

- BPJS TK JKK: 0,24% x Rp 5.000.000 = Rp 12.000

- BPJS TK JK: 0,3% x Rp 5.000.000 = Rp 15.000

Total pendapatan Linda: Rp 6.027.000

Pengurangan:

- Biaya jabatan 5% x Rp 6.212.000 = Rp 300.135

- Iuran JHT 2% dari gaji pokok = Rp 100.000

- Iuran JP 1% dari gaji pokok = Rp 50.000

Penghasilan neto (bersih) sebulan Rp 5.576.865

Penghasilan neto setahun 12 x Rp 5.576.865 = Rp 66.922.380

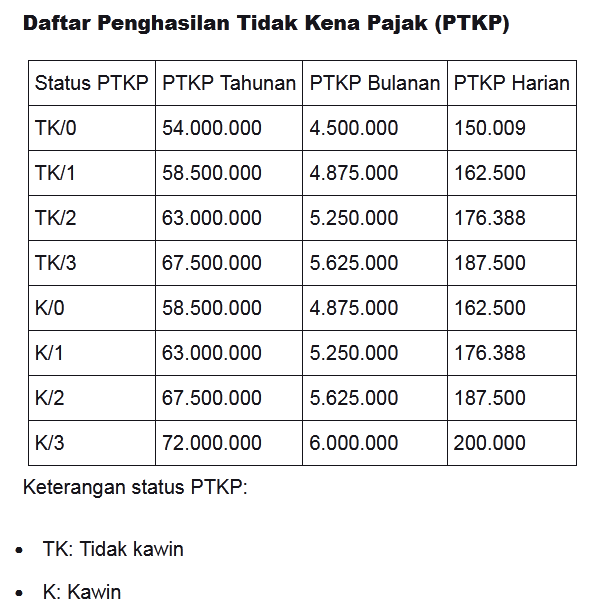

PTKP: Rp 54.000.000

Penghasilan kena pajak setahun: Rp 12.922.380

- PPh terutang 5% x Rp 12.922.380 = Rp 646.119

- PPh 21 bulan April: Rp 646.119 : 12 = Rp 53.843,25

Contoh perhitungan PPh 21 karyawan di atas berlaku bagi wajib pajak yang memiliki Nomor Pokok Wajib Pajak (NPWP).

Demikian penjelasan mengenai apa itu PPh 21 dan cara menghitung PPh 21 karyawan, serta contoh perhitungan PPh 21.

Sumber : Kontan.co.id

Leave a Reply